《论策略与模型的双剑合璧(一)》

作者:互联网

风控模型根据设定的y变量与可获得的x变量不同,大致可以分为三类:即A卡,B卡,C卡。今天就让我们聊聊三者的区别。

1、A卡(Application score card)

A卡即申请评分模型,此类风控模型的目的在于预测申请时点(申请信用卡、申请贷款)未来一定时间内逾期的概率。Y变量的设定观察点为申请时点,定义为表现期内是否逾期。X变量一般只有客户填写的申请书信息,加上外部查询的数据与征信报告。

2、B卡(Behavior score card)

B卡即行为评分模型,此类风控模型的目的在于预测使用时点(获得贷款、信用卡的使用期间)未来一定时间内逾期的概率。Y变量设定观察点为使用期间的某一时点,定义为表现期内是否逾期。由于行为评分模型的观察点在获得贷款或信用卡之后,这段时间内是可以获取到贷款或信用卡的使用还款行为数据的。另外使用过程中同样可以查询外部数据和征信报告的变化,这些行为数据衍生成x变量后,模型的效果会大大提升。

3、C卡(Collection score card)

C卡即催收评分模型,此类风控模型的目的在于预测进入催收阶段后未来一定时间内还款的概率。Y变量设定的观察点为进入催收阶段的时点,定义为表现期内是否还款。催收评分模型有一个特有的数据,那就是催收的行为。比如打过几次电话,是否约定还款等等,这些催收行为x变量会影响催收模型的效果。

总结来说,三类风控模型差异最大的还是在能获取到什么数据衍生x变量。好了,这期就先聊到这里,下期再见!

发布于 2019-10-20

论策略与模型的双剑合璧(一)

一、策略论

首先我们要懂整个风险管理框架流程:反欺诈规则、反欺诈模型、信用评分规则、信用评分模型、额度利率策略或模型。

作者在银行做线下风控十年,但仍遭很多人质疑否定银行风控的策略,主要由于很多现金贷公司无信用风险研究,无市场风险研究,只懂反欺诈,然而结果退出已晚,血本无归。非合规现金贷本质就是超杠杆人群的行为欺诈识别与市场风险的预判。

在银行中学到了哪些策略:额度审批策略、市场风险预判思维与策略方法、人群细分策略、成长链金融理论预判表现期。至于A类策略调优 D类策略调优 策略监控 策略决策树apriori等算法,都对我们做过模型的人来说是非常简单基础的。真正的策略是远见思维。

额度审批策略:

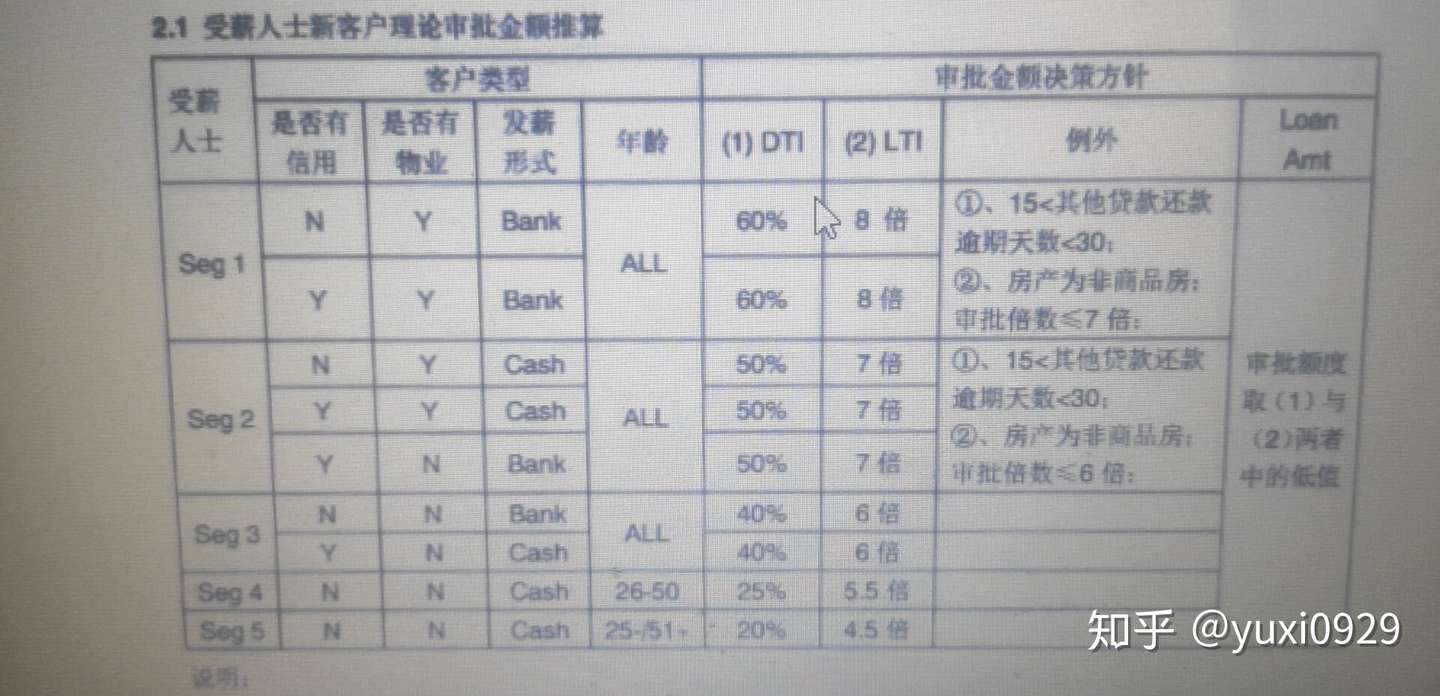

看过很多额度策略文章,但很多基本没到点子上的。上图某大银行策略:

这是传统审批的额度策略,其核心思维是人群细分。举个例子:如果评分模型的分数都很高违约率都低于1%客群,如何做额度区分:信用记录良好,区分有无房产,区分DTI,区分还款能力。风险管理中,往往逾期人群先还合规小额贷款,再与大额的公司协商分期延缓还或免息等。所以风险管理的大忌是切勿超杠杆放款。那么,如何做出收入、DTI、还款能力等变量,如何做客群区分模型。

对于IRR低于24 且额度较高产品,收入变量其实最好的是接入个税数据,简单且准确。结合公积金社保推断收入区间。

同时收入变量可以接银联数据,但银联数据公司不对外接。只能接银联智策公司,缺点就是无法获取C端跨行转进或转出数据,微信支付宝数据目前部分走网联部分银联。上图:

话说到这儿,大家就明白了 策略与模型本应双剑合璧。首先我们要求申请人用工资卡授权,我们对于初始数据做消费行为画像、C端身份标签等,其中包括用牛顿冷却定律、RFM等算法,但其实你会发现消费数据基本集中在微信支付宝中,你用微信绑银行卡交易,只显示通过财付通交易,故银联获取的数据太稀少,故画像这种东西头部电商平台做的比较准。但我们还是可以做出消费类和转账类的笔数、集中度、金额、平均单笔金额等等,做模型画像来判断消费能力,同时结合做出的消费画像标签、收入,来做出收入模型,并样本验证。收入区间作为结果。

DTI=总负债/年收入,总负债包括网贷 人行征信上。还款能力=收入减年应还负债。LTI 额度与收入倍数。这里要提一下,网贷负债中我们要区分借款平台,对于借高利率人群,需直接规则拒绝,识别方式为某支付公司下的某盾。

所以结合 评分卡评分 信用历史 有无房产 DTI 还款能力,最后确定LTI ,具体根据公司利润、流量成本等来制定额度。同时也需结合反欺诈模型的评分。

市场风险预判思维与策略方法:

这个需要长期的金融市场经验,懂战略管理,懂MBA中市场研究方法,懂财务与法律,懂监管意图及预判,结合这些做产品市场的深入研究。

人群细分策略:做模型的都知道,人群更分细,细分人群单独建模要比混着建模KS好很多。这里的细分包括:是否借高利率产品、收入层次、DTI、还款能力等,具体根据新产品选择切分。但是实际产品中,我们常常12期分期还款方式,预测时间长模型预测难度加大,那么我们可以进一步做细分画像思维,比如前三期还款低于百分之十的定义了欺诈入欺诈模型,比如前三期产生的灰客户与信用风险逾期坏客户 与 三期至六期的灰客户 坏客户风险程度是不同的,那么如何做留给大家思考。

==> 圈用户上做文章

成长链金融理论预判风险表现期:策略的水平高低区别在于对客户出现坏账时间点的预判,比如征信记录有过轻度逾期且无房产,目前网贷征信记录良好,且目前有两笔IRR72左右的客户,一般客户坏账可能会在一年或两年前后,具体看国家监管力度,那么对于准入我们是否该拒绝。同样可以通过多头、收入、DTI等来预判。

成长链金融理论其实就是我们做的B卡思维。我们将各项变化率指标入模,对重要指标建立趋势变动的衍生变量(四期1001,表示1上升0下降),可以对重要指标每期变动采用白名单模型中排序得分的方法建衍生,可以时间序列模型建衍生。其实在前期如果我们将收入、DTI、还款能力等做好,那么B卡基本会很好,因为都是基于了成长链金融理论。 当然同时B卡反欺诈的填表信息变动、设备指纹信息变动 通讯录地址信息变动等等也是暗示了客户欺诈概率的动向。所以我们基本都用机器学习模型或RNN做B卡。

成长链金融概念由付融宝董事长梁振邦于今年年初提出,核心思想是以金融服务对象的生命周期为研究轴心,将其信用评价体系由阶段性升级到终身性,兼顾各阶段金融需求的独特性与关联性,从而设计出具有终身性与定制化的金融产品及服务。江苏省互联网金融协会秘书长陆岷峰博士进一步细化,系统性提出“个人成长链金融”理论,即基于个人生命周期理论,将自然人分为成长期、成年期、成熟期及老年期共四个阶段,根据不同阶段金融消费、偿债能力及信用特征,对整个生命周期成长链的个人提供全流程金融服务。北京大学经济学院教授、博士生导师萧国亮称此理论为“中国互联网金融发展中里程碑性新理论”。

综上所述,其实我们在策略中包含了模型思维,在模型中包含了策略思维。所以,我们在做模型时先策略准入,如果策略准入变了,很大可能模型会不稳定。

鉴于太多培训公司对策略有各种文档、有各种策略建立基础方法。本文未对基础性的加以论述,只提出深层次的思维与方法。

发布于 2019-11-10

<style></style>

标签:策略,评分,模型,还款,双剑合,预判,变量 来源: https://www.cnblogs.com/cx2016/p/12871874.html