市场风险_VaR_非参数估计

作者:互联网

---

title: 市场风险_VaR_非参数估计

tags: '市场风险,VaR值估计,非参数估计'

category: /市场风险/VaR值估计/非参数估计

renderNumberedHeading: true

grammar_cjkRuby: true

---

[toc]

# 1. Historical Simulation

## 1.1 假设

- the near future will be sufficiently like the recent past

## 1.2 做法

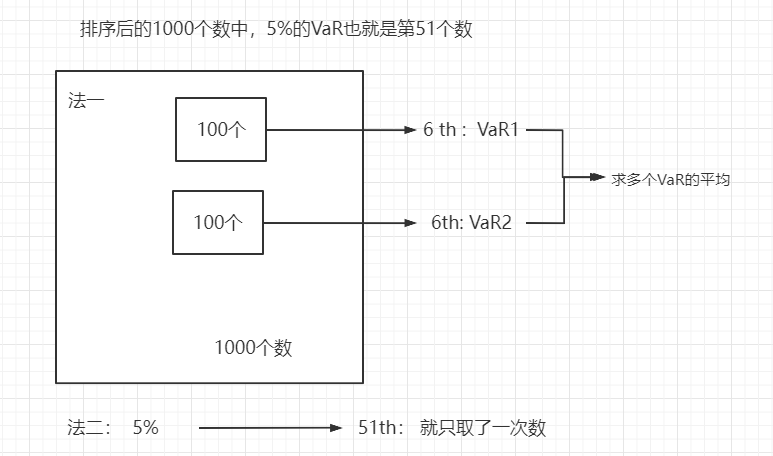

100个数, 95%的VaR也就是排序后第6个数

## 1.3 Bootstrapped Historical Simulation

- 解决历史数据少的问题

- 直观,容易操作

- 自助抽样估计的VaR值更加准确(相对于原始的估计而言)

- 步骤:

## 1.4 Non-parametric Density Estimation

- 为了解决只能离散估计的问题

- 采用的是线性差值的方式

- 举例来说:

6th → 95% VaR

7th → 96% VaR

两者求平均,得到的就是95.5%的VaR的估计值

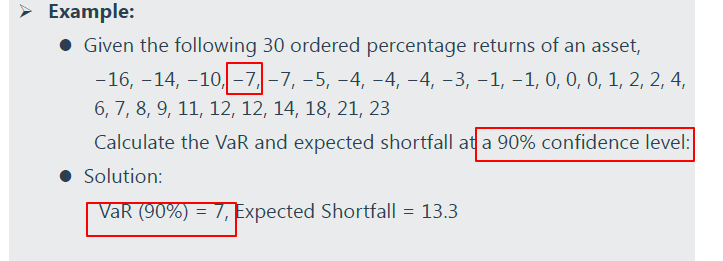

## 1.5 计算例题

注意:这里的是VaR是7而不是10

$$

VaR_{\alpha}(X) = inf\{t:p(x \leq t) \geq \alpha\}

$$

# 2. ES VS VaR

## 2.1 ES

- ES是超过VaR值的损失的期望

- 满足次可加性和一致性

- 能够反映尾部风险

## 2.2 ES和VaR的对比

- 相比于VaR而言,ES曲线更加的平滑,反映了尾部损失的平均情况;VaR反应的是单个损失观测的随机性,不够平稳(ghost效应)

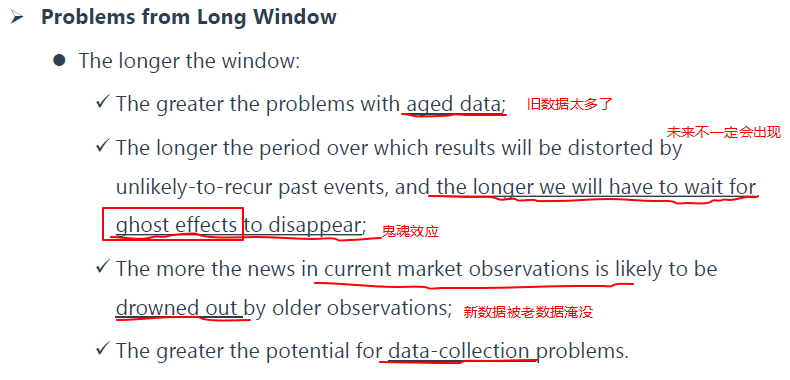

- 期限越长(window),VaR曲线更加稀疏

- 持有期(holding period)越长,观测的数量就越少,可能就没有足够的数据

- 数据越老旧,与当前市场情况就越不相关。

## 2.3 window & holding period

- window: 计算单个VaR的数值有多少个

- holding period:单个数据的属性,如使用daily return估计的daily VaR

- window太长会带来的问题

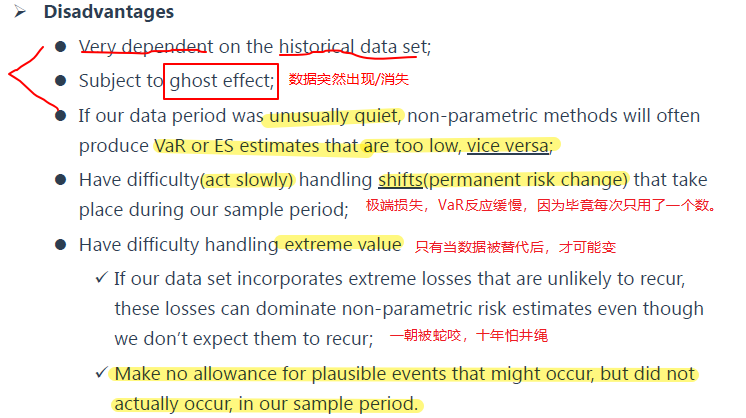

# 3. 优缺点

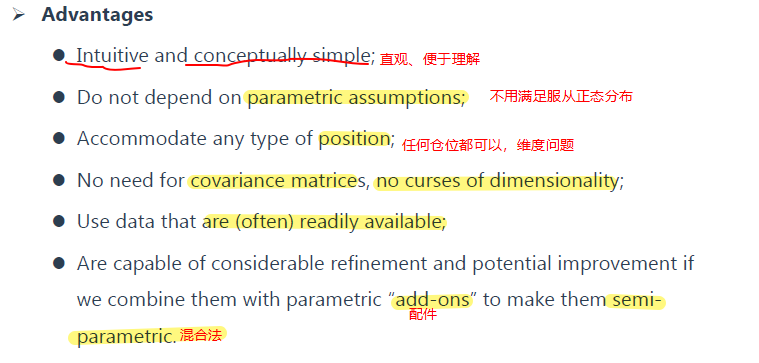

**优点**

**缺点**

标签:风险,githubusercontent,##,书匠,images,参数估计,VaR,FutureHasCome 来源: https://www.cnblogs.com/littleyueyue/p/16418069.html