数理统计14:什么是假设检验,拟合优度检验(1),经验分布函数

作者:互联网

在之前的内容中,我们完成了参数估计的步骤,今天起我们将进入假设检验部分,这部分内容可参照《数理统计学教程》(陈希孺、倪国熙)。由于本系列为我独自完成的,缺少审阅,如果有任何错误,欢迎在评论区中指出,谢谢!

目录Part 1:什么是假设检验

假设检验是一种统计推断方法,用来判断样本与样本、样本与总体的差异是由抽样误差引起还是本质差别造成的。其步骤,其实就是提出一个假设,然后用抽样作为证据,判断这个假设是正确的或是错误的,这里判断的依据就称为该假设的一个检验。

假设检验在数理统计中有重要的用途,比如:橙子的平均重量是80斤,这就是一个假设。我们怎么才能知道它是对的还是错的?这需要我们对橙子总体进行抽样,然后对样本进行一定的处理,比如计算总体均值的区间估计,如果区间估计不包含80斤,就认为原假设不成立,便拒绝原假设。

当然,由于样本具有随机性,因此我们只是对该假设进行检验而不是证明,也就是说不论假设检验的结果是接受假设还是拒绝假设,都不能认为假设本身是正确的或是错误的。同时,假设的检验也不是唯一确定的,对任何假设都可以有无数种方案进行检验,比如上面的例子,\(95\%\)的区间估计是一种检验,\(99\%\)的区间估计也可以作为检验,\(90\%\)的当然也可以,只要事先确定了即可。

总之,要将实用问题转化为统计假设检验问题处理,一般需要经历以下几个步骤:

- 明确所要处理的问题,将其转化为二元问题,只能用“是”和“否”来回答。

- 设计适当的检验,规定假设的拒绝域,即拒绝假设时样本\(\boldsymbol{X}\)会落入的区域范围(当然也可以是统计量会落入的范围,这两个意思是一致的)。

- 抽取样本\(\boldsymbol{X}\)进行观测,计算需要的统计量的值。

- 根据样本的具体值作出接受假设或者否定假设的决定。

以下是假设检验问题的一些常用概念:

- 零假设即原假设,指的是进行统计检验时预先建立的假设,一般是希望证明其错误的假设,用字母\(H_0\)表示。这种区分方式比较玄乎。

- 备择假设指的是与原假设所相对立的假设,如果我们拒绝了原假设,就意味着需要接受备择假设。

- 拒绝域指的是我们会在什么时候拒绝原假设,也就是拒绝原假设时样本所属的集合,它是样本空间的一个子集。

在实际生活中,可以作出的假设是多种多样的,对不同的检验问题有不同的方法,我们接下来对其分别进行讨论。

Part 2:拟合优度检验

拟合优度检验指的是如下的检验问题——对于总体\(X\)和已知的分布\(F\),\(H_0\):\(X\)的分布为\(F\)。即用\(F(x)\)这个分布函数来拟合样本\(X_1,\cdots,X_n\),拟合的优良程度如何。

对于拟合优度检验,其检验思想是构造一个统计量\(D\),这个统计量刻画样本\(\boldsymbol{X}=(X_1,\cdots,X_n)\)与理论分布\(F\)的偏离程度,\(D\)越大代表理论分布\(F\)与样本表现出来的分布越不相符。由于在\(H_0\)成立也就是\(X\)的分布为\(F\)的条件下,\(D\)作为一个统计量具有确定的抽样分布,且这个统计量描述的是拟合的优良程度,自然\(D\)越小说明拟合得越好。因此,我们这样定义拟合优度:在获得\(\boldsymbol{X}\)的情况下计算出\(D\)的观测值\(D_0\),则拟合优度为

\[p(D_0)=\mathbb{P}(D\ge D_0|H_0). \]直观地想象拟合优度,由于作为偏离量\(D\)肯定是非负的,所以如果\(D_0\)越小,拟合优度就越大,同时这也代表着样本与理论程度的偏离小,所以拟合优度可以作为理论分布\(F\)是\(X\)的分布的可靠性度量。有了拟合优度之后,如果拟合优度太小,我们就会否定\(H_0\),否则接受\(H_0\),这需要一个阈值\(\alpha\)。常常取\(\alpha=0.05\),如果拟合优度小于\(\alpha\)就否定零假设,不过阈值的设定多少是有些主观的,因此客观的拟合优度往往比接受和否定的二元回答更有价值。

不过,我们现在还没有讨论偏离量具体应该如何定义,并且偏离量的定义方式也可以多种多样,因此我们接下来将分情况讨论拟合优度检验中,偏离统计量\(D\)的定义。

Section 1:离散型(分布已知)

如果\(X\)是离散型随机变量,则可以进一步区分为如下的两种:有限与可列。我们先讨论有限且分布已知的情况。现在,原假设是\(H_0\):\(X\)服从如下的分布:

\[F:\begin{pmatrix} a_1 & a_2 & \cdots & a_r \\ p_1 & p_2 & \cdots & p_r \end{pmatrix},\quad \sum_{i=1}^r p_i=1. \]适用于这种情况的检验是Pearson的\(\chi^2\)检验,这是我们所接触的第一个重要检验。以\(\nu_i\)记所有样本中取值为\(a_i\)的个数,称为观察频数,即

\[\nu_i=\#\{j|X_j=a_i\}. \]如果样本容量为\(n\),则理论上,应当有以下关系式:

\[p_i\approx \frac{\nu_i}{n},\quad \nu_i\approx np_i. \]称\(np_i\)为理论频数,如果\(H_0\)成立,则\(|np_i-\nu_i|\)对所有\(i\)都不应该过大,但又不能简单地取\((np_i-\nu_i)^2\),需要考虑权重问题。Pearson引进如下的统计量,常称为Pearson \(\chi^2\)统计量,为

\[K_n=\sum_{i=1}^r\frac{(np_i-\nu_i)^2}{np_i} \]这里,使用\(1/np_i\)作为权重的调整值,构造出检验统计量。使用这个权重的原因是Pearson证明的定理:在\(H_0\)成立的条件下,有\(K_n\stackrel{d}{\to }\chi^2_{r-1}\)。由此,如果由样本计算出\(K_n\)的观测值是\(k_0\),则拟合优度为

\[p(k_0)=\mathbb{P}(K_n\ge k_0|H_0)\approx\mathbb{P}(\tilde\chi^2_{r-1}\ge k_0), \]这里\(\tilde\chi^2_{r-1}\)指的是服从\(\chi^2_{r-1}\)分布的随机变量,这样拟合优度就可以用\(\chi^2\)分布的分位数表近似地计算。实际应用时,我们不一定需要这么精确的拟合优度,故只要查询阈值\(\alpha\)对应的分位数值\(\chi^2_{\alpha}(r-1)\),并比较它与\(k_0\)的大小即可,当\(\chi^2_{\alpha}(r-1)\le k_0\)时拒绝\(H_0\)。

这里,我们以书上的例题为例,介绍如何用R语言计算拟合优度。现在\(n=556\),

\[\begin{matrix} \nu_i \\ p_i \\ np_i \end{matrix}\begin{pmatrix} 315 & 108 & 101 & 32 \\ 9/16 & 3/16 & 3/16 & 1/16 \\ 312.75 & 104.25 & 104.25 & 34.75 \end{pmatrix} \]调用自定义函数

pearson.chi2(obersved, prob),代码见附录。这个函数将返回一个列表,其中我们所需要的是\(\chi^2\)统计量的值和拟合优度,故进行如下调用:> observed <- c(315, 108, 101, 32) > prob <- c(9, 3, 3, 1) > pearson.chi2(observed, prob) Pearson chi2 test The value of K: 0.470024 p-value: 0.9254259 Accept.这里,

The value of K是卡方统计量的值,p-value是拟合优度。如果需要进一步使用返回值的其他信息,这个函数会返回一个列表。

如果\(X\)是可列的离散随机变量,则需要对观测进行分组,将其划分为\(r\)个区间,这样就将其转化为有限的情形。具体地,分组需要让每一个组内的理论频数和观察频数都不小于5为宜。

Section 2:连续型(分布已知)

如果理论分布是一个已知的连续型分布,虽然分组法依然可以解决(具体可以参考书本内容),但是不论如何取分组间隔,都多少遗漏了信息。对于连续型分布的验证,使用柯尔莫哥洛夫检验(柯氏检验)更为合适。为此,我们需要先介绍经验分布函数。

经验分布函数是一个结合了分布函数的单调、非降、左连续特色的函数,不同的是它可以由样本计算得出。简而言之,经验分布函数就是将经验分布函数中,\(F(x)=\mathbb{P}(X< x)\)的概率变成频率。

注意,苏中根《概率论》中,分布函数的定义是右连续的即\(F(x)=\mathbb{P}(X\le x)\),而这里经验分布函数的定义却是左连续的。不过,将分布函数定义成左连续或是右连续并不影响使用,我们不妨就遵照左连续的定义。

设\(X_1,\cdots,X_n\)是\(X\sim F\)中抽取的简单随机样本,次序统计量为\((X_{(1)},\cdots,X_{(n)})\),则\(\forall x\),定义以下函数为经验分布函数:

\[F_n(x)=\left\{\begin{array}l 0,& x\le X_{(1)};\\ \frac{k}{n},& X_{(k)}<x\le X_{(k+1)},k=1,\cdots,n-1;\\ 1,& X_{(n)}<x. \end{array} \right. \]R语言的plot.ecdf函数可以绘制经验分布函数。下面给出一个指数分布的经验分布函数与实际分布函数的示意图:

对于每一个确定的\(x\),易知

\[F_n(x)=\frac{1}{n}\sum_{i=1}^n I_{-\infty<X_{i}<x}, \]而

\[\mathbb{P}(I_{-\infty<X_i<x}=1)=\mathbb{P}(X_i<x)=F(x), \]所以\(F_n(x)\)是一个有限取值的离散型随机变量,有

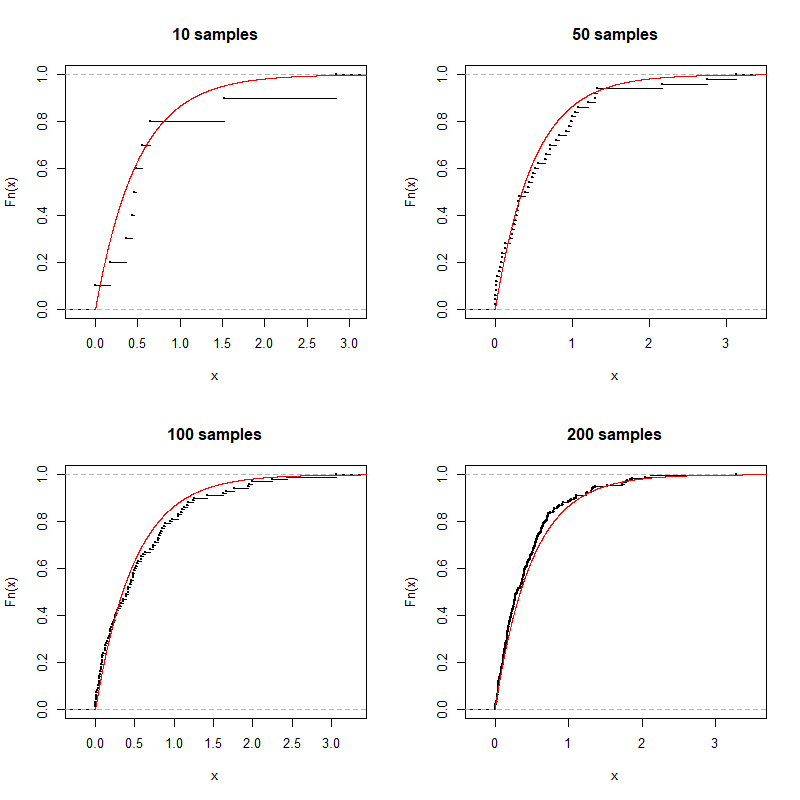

\[nF_n(x)\sim B(n,F(x)). \]这样,有\(\mathbb{E}[F_n(x)]=F(x)\),由强大数定律,\(\forall x\in \mathbb{R}\),\(F_n(x)\stackrel{\mathrm{a.s.}}\to F(x)\),即经验分布函数逐点收敛于分布函数。更进一步,如果记\(D_n\)为\(F_n(x)\)与\(F(x)\)的最大偏离,即

\[D_n=\sup_{x\in\mathbb{R}}|F_n(x)-F(x)|, \]则格里汶科定理保证了

\[\mathbb{P}\left(\lim_{n\to \infty}D_n=0 \right)=1. \]柯尔莫哥洛夫进一步地证明了以下的结论:

\[\lim_{n\to \infty}\mathbb{P}\left(D_n\le \frac{\lambda}{\sqrt{n}} \right)=K(\lambda),\\ K(\lambda)=\sum_{k=-\infty}^\infty (-1)^ke^{-2k^2\lambda^2},\lambda>0. \]注意这个\(D_n\),它显然可以用来描述经验分布与理论分布的偏离程度,因此我们显然可以用它入手来完善拟合优度检验理论。柯氏检验就是建立在经验分布函数基础上的,此时我们取理论分布为\(F\)计算\(D_n=\sup\limits_{x\in\mathbb{R}}|F_n(x)-F(x)|\),再根据确定的阈值\(\alpha\),让\(K(\lambda)=\alpha\)找到合适的\(\lambda\),则检验的临界值就是

\[D_{n,\alpha}=\frac{\lambda}{\sqrt{n}}=\frac{K^{-1}(1-\alpha)}{\sqrt{n}}. \]由于经验分布函数是阶梯型的,真实的分布函数又是单调的,所以\(D_n\)必定出在各个\(X_i\)的观测值处,具体地有

\[D_n=\max\left\{\left|F_0(x_{(i)})-\frac{i-1}{n} \right|,\left|F_0(x_{(i)})-\frac{i}{n} \right|,\quad \forall i=1,2,\cdots,n \right\}. \]R语言提供了Kolmogorov-Smirnov检验函数

ks.test(x, y),其中斯米尔诺夫检验适用于检验两组样本是否同分布的。以书上例题为例,可以如下调用:> num <- c(0.034, 0.437, 0.863, 0.964, 0.366, 0.469, 0.637, 0.632, 0.804, 0.261) # 书本误将0.437打成了0.0437,可以在底下的计算表中看出 > ks.test(num, qunif) One-sample Kolmogorov-Smirnov test data: num D = 0.166, p-value = 0.9052 alternative hypothesis: two-sided如果我们需要验证的已知分布,则

ks.test的第二个参数直接用分布的名称即可(采用默认参数,如果不是默认的\(U(0,1)\)或者\(N(0,1)\)则对样本数据作变换)。

今天,我们介绍了拟合优度检验的部分内容,由于篇幅所限,拟合优度检验的剩余部分将放到下一篇文章中介绍。关于Pearson \(\chi^2\)独立性检验的函数,我将其放到附录中,在使用时可以用source()函数访问,也可以直接将函数复制运行。

附录:

1、经验分布函数绘制

rm(list=ls())

dev.off()

opar <- par(no.readonly = T)

x <- seq(0,6,0.001)

y <- pexp(x, rate = 2)

par(mfrow = c(2,2))

plot.ecdf(rexp(10, 2), cex=0.1, main = "10 samples")

lines(x, y, col='red')

plot.ecdf(rexp(50, 2), cex=0.1, main = "50 samples")

lines(x, y, col='red')

plot.ecdf(rexp(100, 2), cex=0.1, main = "100 samples")

lines(x, y, col='red')

plot.ecdf(rexp(200, 2), cex=0.1, main = "200 samples")

lines(x, y, col='red')

2、自定义函数pearson.chi2()

pearson.chi2 <- function(x, p, alpha=0.05){

# x是实际频数,p是概率列表,alpha是阈值

rt <- list()

r <- length(x) # 可能出现的情况

p <- p / sum(p) # 归一化概率列表

n <- sum(x) # 总数

np <- n*p # 理论频数

rt$observed <- x

rt$dim <- r

rt$total.observed <- n

rt$prob <- p

rt$expect <- np

K <- 0

for (i in 1:r){

K = K + (np[i]-x[i])^2/np[i]

}

rt$pearson.chi2 <- K

p.value <- 1 - pchisq(K, df=r-1)

rt$p.value <- p.value

cat("\n\tPearson chi2 test\n\n")

cat("The value of K: ", K, "\n")

cat("p-value: ", p.value, "\n")

if (p.value > alpha){

cat("Accept.\n")

}

else{

cat("Reject.\n")

}

lst <- rt

}

标签:函数,假设,假设检验,优度,检验,分布,拟合,14 来源: https://www.cnblogs.com/jy333/p/statistical_14.html