币圈量化交易萌新看过来--带你走近币圈量化(五)

作者:互联网

上篇文章我们讲解到了一个简单网格策略的交易逻辑分析,本篇我们继续来完成这个教学策略的设计。

交易逻辑分析

上篇文章我们说到,只要遍历网格每个网格线,判断当前价格上穿下穿网格线即可触发交易动作。但是实际上逻辑细节还是有不少的,往往不了解策略编写的萌新们容易形成一个错误认知就是“逻辑非常简单,代码应该也就几行而已,实际编写起来发现细节还是很多的。”

首先我们要考虑的第一个细节就是,无限网格这方面的设计。还记得上篇文章我们一起设计了一个生成初始网格数据结构的函数createNet么?这个函数是生成了一个网格线是有限个数的网格数据结构。那么如果在策略运行时,价格超出了这个网格数据结构的边界(超过最上边即价格最高、最下边即价格最低的网格线)呢?所以我们首先要给网格数据结构增加延伸机制。开始编写策略main函数,main函数就是策略开始执行的代码

var diff = 50 // 全局变量,网格间距,可以设计成参数,方便讲解,我们把这个参数写死在代码里。

function main() {

// 实盘开始运行后,从这里开始执行策略代码

var ticker = _C(exchange.GetTicker) // 获取市场最新的行情数据ticker,ticker这个数据的结构参看FMZ API文档:https://www.fmz.com/api#ticker

var net = createNet(ticker.Last, diff) // 我们上篇设计的初始构造网格数据结构的函数,这里构造一个网格数据结构net

while (true) { // 然后程序逻辑就进入了这个while死循环,策略执行到此将不停的循环执行这里{}符号之内的代码

ticker = _C(exchange.GetTicker) // 死循环代码部分的第一行,获取最新的行情数据,更新给ticker变量

// 检查网格范围

while (ticker.Last >= net[net.length - 1].price) {

net.push({

buy : false,

sell : false,

price : net[net.length - 1].price + diff,

})

}

while (ticker.Last <= net[0].price) {

var price = net[0].price - diff

if (price <= 0) {

break

}

net.unshift({

buy : false,

sell : false,

price : price,

})

}

// 还有其它代码...

}

}

让网格数据结构可以延伸就是这段代码(从上边代码中节选):

// 检查网格范围

while (ticker.Last >= net[net.length - 1].price) { // 如果价格超过网格最高价格的网格线

net.push({ // 就在网格最高价格的网格线之后加入一个新的网格线

buy : false, // 初始化卖出标记

sell : false, // 初始化买入标记

price : net[net.length - 1].price + diff, // 在之前最高价格的基础上再加一个网格间距

})

}

while (ticker.Last <= net[0].price) { // 如果价格低于网格最低价格的网格线

var price = net[0].price - diff // 区别于向上添加,要注意向下添加新网格线的价格不能小于等于0,所以这里要判断

if (price <= 0) { // 小于等于0就不添加了,跳出这层循环

break

}

net.unshift({ // 就在网格最低价格的网格线之前添加一个新的网格线

buy : false,

sell : false,

price : price,

})

}

接下来就要考虑如何具体实现交易触发。

var diff = 50

var amount = 0.002 // 增加一个全局变量,也可以设计成参数,当然为了简便讲解,我们也写死在策略代码,

// 这个参数控制每次网格线上触发交易时的交易量

function main() {

var ticker = _C(exchange.GetTicker)

var net = createNet(ticker.Last, diff)

var preTicker = ticker // 在主循环(死循环)开始前,设置一个变量,记录上一次的行情数据

while (true) {

ticker = _C(exchange.GetTicker)

// 检查网格范围

while (ticker.Last >= net[net.length - 1].price) {

net.push({

buy : false,

sell : false,

price : net[net.length - 1].price + diff,

})

}

while (ticker.Last <= net[0].price) {

var price = net[0].price - diff

if (price <= 0) {

break

}

net.unshift({

buy : false,

sell : false,

price : price,

})

}

// 检索网格

for (var i = 0 ; i < net.length ; i++) { // 遍历网格数据结构中的所有网格线

var p = net[i]

if (preTicker.Last < p.price && ticker.Last > p.price) { // 上穿,卖出,当前节点已经交易过不论SELL BUY ,都不再交易

if (i != 0) {

var downP = net[i - 1]

if (downP.buy) {

exchange.Sell(-1, amount, ticker)

downP.buy = false

p.sell = false

continue

}

}

if (!p.sell && !p.buy) {

exchange.Sell(-1, amount, ticker)

p.sell = true

}

} else if (preTicker.Last > p.price && ticker.Last < p.price) { // 下穿,买入

if (i != net.length - 1) {

var upP = net[i + 1]

if (upP.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

upP.sell = false

p.buy = false

continue

}

}

if (!p.buy && !p.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

p.buy = true

}

}

}

preTicker = ticker // 把当前的行情数据记录在preTicker中,在下一次循环中,作为“上一次”行情数据和最新的对比,判断上穿下穿

Sleep(500)

}

}

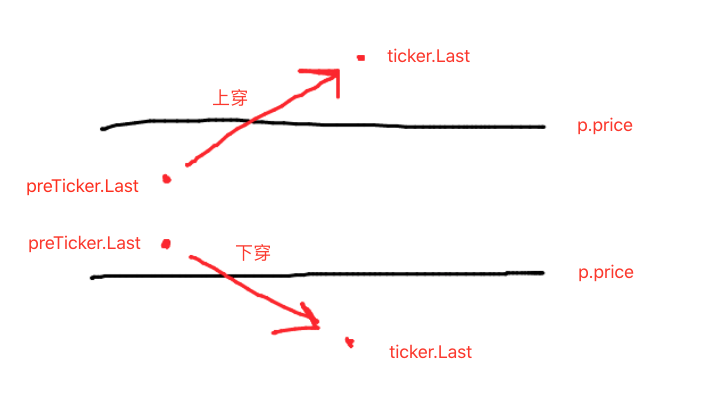

可以看到:

- 上穿网格线条件:

preTicker.Last < p.price && ticker.Last > p.price - 下穿网格线条件:

preTicker.Last > p.price && ticker.Last < p.price

就是我们上篇所讲的:

上穿下穿只是判断可否下单交易的第一步,其中还需要判断网格线数据中的标记。

如果是上穿,就判断价格低于当前网格线并且最近的网格线上的buy标记,如果buy标记的值为true,则说明上一根网格线买入过,就重置上一根的buy标记为false,重置当前网格线sell标记为false。

判断完刚才的条件,如果没有触发则继续判断,如果当前网格线上buy/sell标记均为false,则说明当前网格线可以交易,由于是上穿,我们这里执行卖出操作,执行之后标记当前网格线sell标记true。

下穿处理逻辑相同(这里留给萌新们思考思考)。

完整的策略回测

为了可以看到一些回测时的数据,编写了一个函数showTbl显示数据。

function showTbl(arr) {

var tbl = {

type : "table",

title : "网格",

cols : ["网格信息"],

rows : []

}

var arrReverse = arr.slice(0).reverse()

_.each(arrReverse, function(ele) {

var color = ""

if (ele.buy) {

color = "#FF0000"

} else if (ele.sell) {

color = "#00FF00"

}

tbl.rows.push([JSON.stringify(ele) + color])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`", "\n 账户信息:", exchange.GetAccount())

}

完整策略代码:

/*backtest

start: 2021-04-01 22:00:00

end: 2021-05-22 00:00:00

period: 1d

basePeriod: 1m

exchanges: [{"eid":"OKEX","currency":"ETH_USDT","balance":100000}]

*/

var diff = 50

var amount = 0.002

function createNet(begin, diff) {

var oneSideNums = 10

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

buy : false,

sell : false,

price : begin + diff / 2 + i * diff,

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

buy : false,

sell : false,

price : begin - diff / 2 - j * diff,

}

if (downObj.price <= 0) { // 价格不能小于等于0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function showTbl(arr) {

var tbl = {

type : "table",

title : "网格",

cols : ["网格信息"],

rows : []

}

var arrReverse = arr.slice(0).reverse()

_.each(arrReverse, function(ele) {

var color = ""

if (ele.buy) {

color = "#FF0000"

} else if (ele.sell) {

color = "#00FF00"

}

tbl.rows.push([JSON.stringify(ele) + color])

})

LogStatus(_D(), "\n`" + JSON.stringify(tbl) + "`", "\n 账户信息:", exchange.GetAccount())

}

function main() {

var ticker = _C(exchange.GetTicker)

var net = createNet(ticker.Last, diff)

var preTicker = ticker

while (true) {

ticker = _C(exchange.GetTicker)

// 检查网格范围

while (ticker.Last >= net[net.length - 1].price) {

net.push({

buy : false,

sell : false,

price : net[net.length - 1].price + diff,

})

}

while (ticker.Last <= net[0].price) {

var price = net[0].price - diff

if (price <= 0) {

break

}

net.unshift({

buy : false,

sell : false,

price : price,

})

}

// 检索网格

for (var i = 0 ; i < net.length ; i++) {

var p = net[i]

if (preTicker.Last < p.price && ticker.Last > p.price) { // 上穿,卖出,当前节点已经交易过不论SELL BUY ,都不再交易

if (i != 0) {

var downP = net[i - 1]

if (downP.buy) {

exchange.Sell(-1, amount, ticker)

downP.buy = false

p.sell = false

continue

}

}

if (!p.sell && !p.buy) {

exchange.Sell(-1, amount, ticker)

p.sell = true

}

} else if (preTicker.Last > p.price && ticker.Last < p.price) { // 下穿,买入

if (i != net.length - 1) {

var upP = net[i + 1]

if (upP.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

upP.sell = false

p.buy = false

continue

}

}

if (!p.buy && !p.sell) {

exchange.Buy(-1, amount * ticker.Last, ticker)

p.buy = true

}

}

}

showTbl(net)

preTicker = ticker

Sleep(500)

}

}

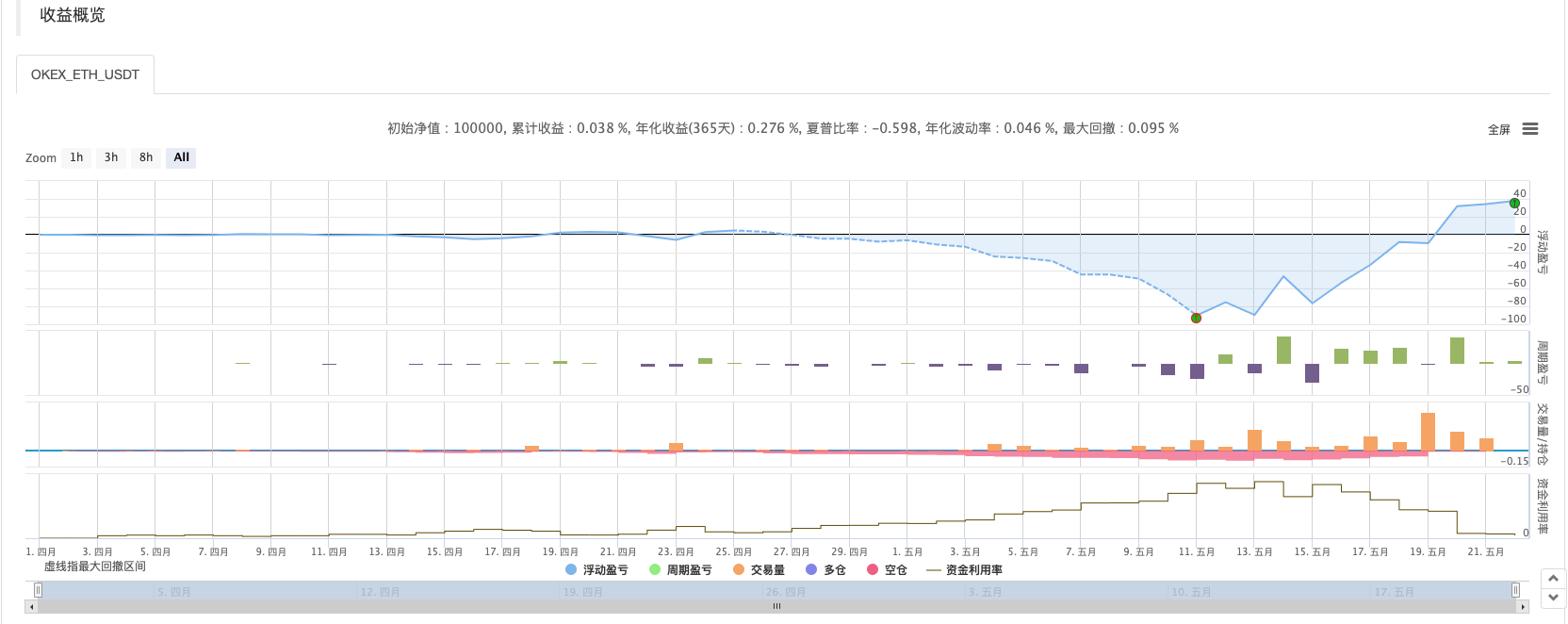

策略回测:

可以看到网格策略的特点,遇到有趋势行情的时候会有较大浮亏,震荡行情下收益才会回升。

所以网格策略并非无风险,现货策略尚可“躺平”硬撑,期货合约网格策略则风险更大,需要对于网格参数偏保守设置。

标签:buy,false,--,币圈,price,var,量化,net,ticker 来源: https://www.cnblogs.com/fmz-quant/p/15193465.html