在非洲运营互联网系统-如何搞定支付?

作者:互联网

当前我们的PAYGo方案在尼日利亚已经运营2年多,各方面基建(系统部署、支付对接、短信对接)、运作模式和各种应对方案都经过N多版本迭代,已满足业务需求,也一直持续在研究最优方案。

最近有读者留言想了解我们在非洲是如何搞定支付的。

“支付”在众多基建中前期投入是最大的,也是属于核心机密,这里不便透露过多细节,只简单分享一下历程。

前面文章系统介绍过考察调研的经历,其实都是在为基建方案做准备,在完成考察调研后,我们进行了大量的系统方案的推演和设计,支付方案仍是最大的痛点。

非洲大部分国家在线支付进程比想象中要慢得多,智能手机普及受自身收入、供电等影响,现金支付很长一段时间仍是主流。

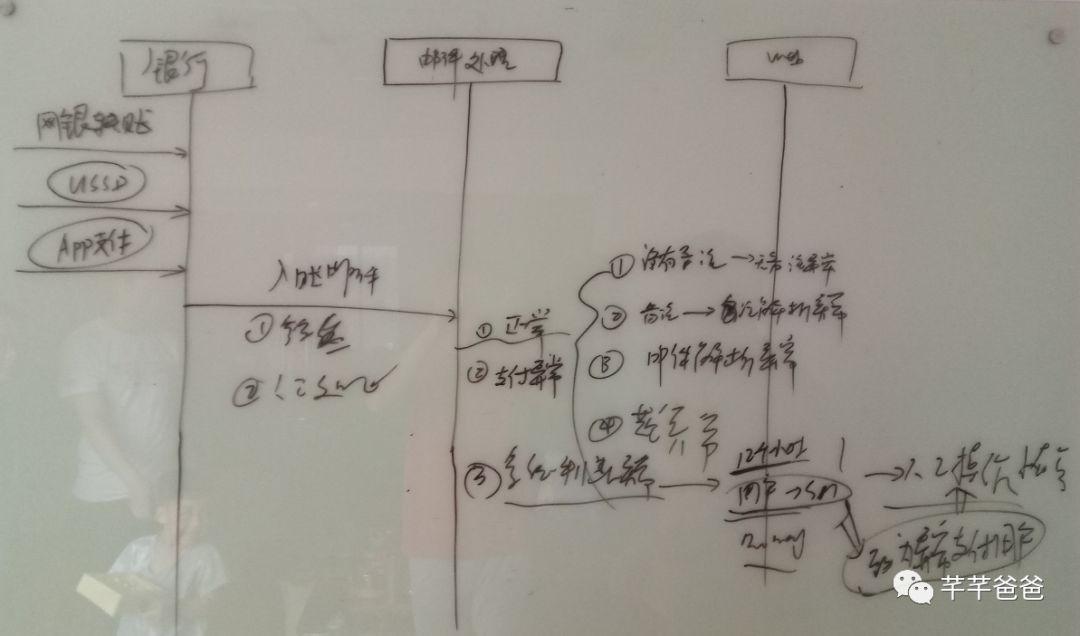

功能机支持的“USSD在线支付”又该怎么搞的?

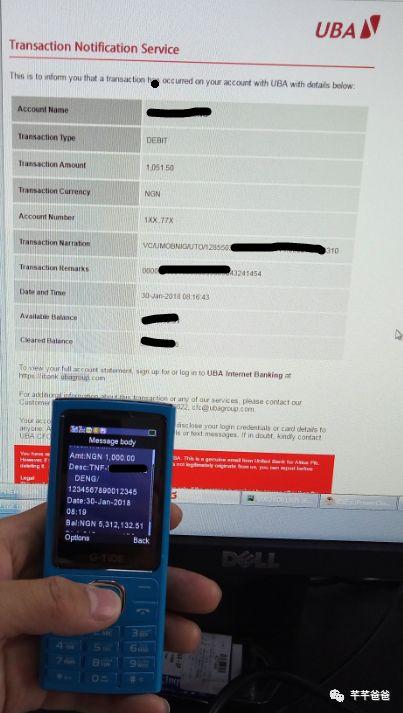

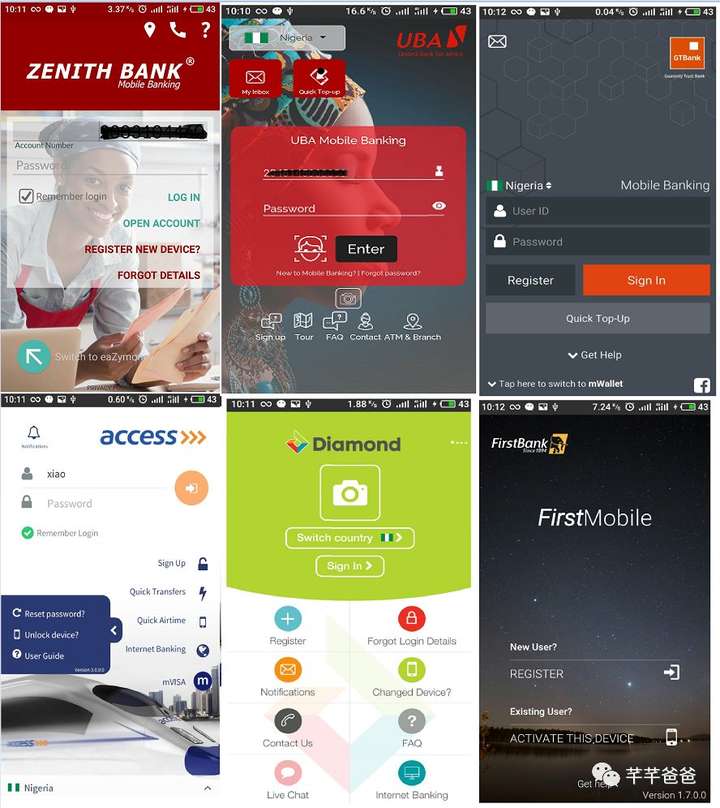

尼日利亚有上百家银行,预料到直接对接要面临的困难,当时所掌握的就只有一个信息,“发生交易后银行一般会发送短信和邮件通知”。

当前我们的PAYGo方案在尼日利亚已经运营2年多,各方面基建(系统部署、支付对接、短信对接)、运作模式和各种应对方案都经过N多版本迭代,已满足业务需求,也一直持续在研究最优方案。

最近有读者留言想了解我们在非洲是如何搞定支付的。

“支付”在众多基建中前期投入是最大的,也是属于核心机密,这里不便透露过多细节,只简单分享一下历程。

前面文章系统介绍过考察调研的经历,其实都是在为基建方案做准备,在完成考察调研后,我们进行了大量的系统方案的推演和设计,支付方案仍是最大的痛点。

非洲大部分国家在线支付进程比想象中要慢得多,智能手机普及受自身收入、供电等影响,现金支付很长一段时间仍是主流。

功能机支持的“USSD在线支付”又该怎么搞的?

尼日利亚有上百家银行,预料到直接对接要面临的困难,当时所掌握的就只有一个信息,“发生交易后银行一般会发送短信和邮件通知”。

花了大量的时间做当地top银行的支付测试。

花了大量的时间做当地top银行的支付测试。

为了测试方便,委托本地人开户办卡,有很多银行花了一周多时间,跑了很多趟才把户开好,银行工作人员居然有“一指禅”,提供的邮箱照着写都能搞错。好不容易全部准备就绪,测试发现各银行转账各种处理超时,瞬间心里没底了。

为了测试方便,委托本地人开户办卡,有很多银行花了一周多时间,跑了很多趟才把户开好,银行工作人员居然有“一指禅”,提供的邮箱照着写都能搞错。好不容易全部准备就绪,测试发现各银行转账各种处理超时,瞬间心里没底了。

当时V1.0版本是直接采用解析银行到账邮件的方式临时解决支付问题,这种方式安全性、操作性和稳定性都非常低,但在前期业务量少可快速上线。

随着后续第三方支付接入上线,就马上废弃了这种方式。

随后财务、销售、物流、研发等相关代表又奔赴尼日利亚拜访了华为、传音、四达、Kilimall等在当地耕耘多年的大佬,取经,明确要对接当地第三方支付平台。

当时V1.0版本是直接采用解析银行到账邮件的方式临时解决支付问题,这种方式安全性、操作性和稳定性都非常低,但在前期业务量少可快速上线。

随着后续第三方支付接入上线,就马上废弃了这种方式。

随后财务、销售、物流、研发等相关代表又奔赴尼日利亚拜访了华为、传音、四达、Kilimall等在当地耕耘多年的大佬,取经,明确要对接当地第三方支付平台。

当时也去了当地几家银行总部,沟通了对接事宜,后来发现直接对接银行就是一条不归路,口头各种OK。

然后各种协议签了一堆,实际效率非常低,天天跟着屁股后面催,几个月都没实质性进展。

有的银行找了里面能直接沟通的同胞都没用,各种拖拉,根本就耗不起。

如果不是要专门做支付渠道,可以明确一点,对接银行 此路不通!因为问了部分第三方支付平台,他们对接银行都是花了“年”为单位的时间(我们是花了几个月没搞定)。

too young too simple !

同时我们迅速推进第三方支付平台的对接,开启了在线支付功能。

随着业务推进,系统对接能力提升(一个新平台几天就可以完成对接上线),又陆陆续续对接了好几个当地在线、离线第三方支付平台,发现这些支付平台里面的套路。

后面我们摸清套路后也开发了自己的支付APP,集成了当地top支付平台,同时也自研了一些适合我们的支付方式,比如很多支付平台喜欢搞钱包、扫码支付等套路。

期间有部分支付平台稳定性很一般,居然改了接口还不通知,比如直接将到账金额单位由“元”改成“分”(举例:到账100,通知我们就变成10000了),奇葩!

后来就想,为何不把我们的支付APP也对外提供服务?

像阿里做支付、华为做手机、腾讯的各种“成功模仿”都是建立在一定的体量和技术基础上,当我们一些体量和基础上来了,再做这些也一样是顺理成章的事。随即就被老板点醒。

确实国内很多平台大都喜欢推自己的支付通道,阿里的支付宝、各大手机的xx钱包,腾讯很早就搞的财付通(QQ系)、微信支付、顺丰的顺手付、移动和电信的和包支付、翼支付,还有京东金融等等,各种套路绑卡、砸钱诱导,最终还是体量最大的支付宝和微信二分天下。

虽然大家出发点是对的,都是想直接对接银行,自己省点手续费,同时搞个“钱包”圈住用户的钱,但是体量不够就不要瞎折腾了,还不如把精力放在提升体量上实在。

我们目前对接的众多第三方支付平台的稳定性、用户使用率如何?

我们当前销售的近万套PAYGo订单断供情况?

PAYGo方案怎么结合销售方案把钱收回来?

......

最近发现有同胞组建了“海外纯支付”群,各国支付资源不断壮大,友情推广一下,有需要的可以留言,大家更少走弯路,基建更简单。

- end -

当时也去了当地几家银行总部,沟通了对接事宜,后来发现直接对接银行就是一条不归路,口头各种OK。

然后各种协议签了一堆,实际效率非常低,天天跟着屁股后面催,几个月都没实质性进展。

有的银行找了里面能直接沟通的同胞都没用,各种拖拉,根本就耗不起。

如果不是要专门做支付渠道,可以明确一点,对接银行 此路不通!因为问了部分第三方支付平台,他们对接银行都是花了“年”为单位的时间(我们是花了几个月没搞定)。

too young too simple !

同时我们迅速推进第三方支付平台的对接,开启了在线支付功能。

随着业务推进,系统对接能力提升(一个新平台几天就可以完成对接上线),又陆陆续续对接了好几个当地在线、离线第三方支付平台,发现这些支付平台里面的套路。

后面我们摸清套路后也开发了自己的支付APP,集成了当地top支付平台,同时也自研了一些适合我们的支付方式,比如很多支付平台喜欢搞钱包、扫码支付等套路。

期间有部分支付平台稳定性很一般,居然改了接口还不通知,比如直接将到账金额单位由“元”改成“分”(举例:到账100,通知我们就变成10000了),奇葩!

后来就想,为何不把我们的支付APP也对外提供服务?

像阿里做支付、华为做手机、腾讯的各种“成功模仿”都是建立在一定的体量和技术基础上,当我们一些体量和基础上来了,再做这些也一样是顺理成章的事。随即就被老板点醒。

确实国内很多平台大都喜欢推自己的支付通道,阿里的支付宝、各大手机的xx钱包,腾讯很早就搞的财付通(QQ系)、微信支付、顺丰的顺手付、移动和电信的和包支付、翼支付,还有京东金融等等,各种套路绑卡、砸钱诱导,最终还是体量最大的支付宝和微信二分天下。

虽然大家出发点是对的,都是想直接对接银行,自己省点手续费,同时搞个“钱包”圈住用户的钱,但是体量不够就不要瞎折腾了,还不如把精力放在提升体量上实在。

我们目前对接的众多第三方支付平台的稳定性、用户使用率如何?

我们当前销售的近万套PAYGo订单断供情况?

PAYGo方案怎么结合销售方案把钱收回来?

......

最近发现有同胞组建了“海外纯支付”群,各国支付资源不断壮大,友情推广一下,有需要的可以留言,大家更少走弯路,基建更简单。

- end -

标签:搞定,银行,平台,对接,运营,互联网,支付,体量,第三方 来源: https://www.cnblogs.com/huige-you/p/15032511.html